Порядок оформления:

1. Установка новых розничных цен

Для установки конкретной цены элементу номенклатуры с привязкой к определенному типу цен, используется документ "Установка цен номенклатуры" . Не допускается устанавливать несколько значений цены одного типа для номенклатуры в пределах одного дня.

Создание документа "Установка цен номенклатуры" (рис. 1):

- Вызовите из меню: Склад - Цены - Установка цен номенклатуры .

- Нажмите кнопку Создать .

Заполнение документа "Установка цен номенклатуры", новый тип цены "Розничная" (рис. 2):

- В поле от укажите дату документа. С этой даты будут действовать цены, указанные в документе, до тех пор, пока аналогичным документом не будут установлены новые.

- В поле Тип цен укажите тип цен "Розничная", который задается для номенклатуры, указанной в табличной части.

- Нажмите кнопку Заполнить - Заполнить по ценам номенклатуры , табличная часть будет заполнена элементами номенклатуры, которым присвоен тип цен "Розничная".

- Оставьте в табличной части только те товары, по которым предоставляется скидка (рис. 3).

Выполнение обработки для группового изменения цен в документе "Установка цен номенклатуры" (рис. 3):

В нашем примере предоставляется скидка 30% от ранее установленной розничной цены. Установим новые цены с помощью обработки.

- Выберите вид обработки. В нашем случае выбираем "Изменить цены на процент ".

- Установите процент изменения цен от типа цен "Розничная ". В нашем примере - 30%.

- Нажмите на кнопку Выполнить один раз. Цены изменятся автоматически по каждому виду номенклатуры, указанной в табличной части.

- Кнопка Перенести в документ .

Цены устанавливаются в документе "Установка цен номенклатуры". Новый тип цен "Розничная" со скидкой 30% установлен. Цены необходимо проверить и нажать кнопку Провести и закрыть (рис. 4).

Проверим измененную розничную цену, установленную для конкретного вида номенклатуры на определенную дату (рис. 5):

- Вызов из меню: Справочники - Товары и услуги - Номенклатура .

- В справочнике Номенклатура откройте элемент, по которому необходимо просмотреть цены.

- Выберите подчиненный справочник Цены номенклатуры .

- В поле Получить/установить цены на дату выберите дату, на которую необходимо получить информацию о ценах.

- В табличной части появятся цены, установленные для данного вида номенклатуры. В столбце "Документ" указывается документ, которым установлена данная цена.

2. Переоценка товаров.

В связи с предоставлением скидки 30% на розничные товары необходимо изменить продажную цену, по которой учитываются розничные товары на счете 41.11. Для выполнения операции "Переоценка розничных товаров" необходимо создать документ "Переоценка товаров в рознице". В результате проведения этого документа будут сформированы соответствующие проводки.

Прежде чем переоценивать товары, можно посмотреть по какой цене учитываются товары в учете на счете 41.11 "Товары в розничной торговле (в АТТ по продажной стоимости)". Для этого можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 41 (в нашем случае - по субсчету 41.11 ).

Для этого выполните следующее (рис. 6):

- Вызовите из меню: Отчеты - Стандартные отчеты - Оборотно-сальдовая ведомость по счету .

- В полях Период выберите период, за который формируется отчет.

- В поле Счет выберите счет 41.11.

- Нажмите кнопку Сформировать .

В оборотно-сальдовой ведомости по дебету счета 41.11 "Товары в розничной торговле (в АТТ по продажной стоимости)" числится остаток в размере 27 000,00 руб. по товару "Чехол для телефона" (количество 30 штук). Продажная стоимость единицы товара (до переоценки) составляет 27 000,00 / 30 = 900,00 руб.

Создание документа "Переоценка товаров в рознице" (рис. 7):

- Вызовите меню: Склад - Цены - Переоценка товаров в рознице .

- Нажмите кнопку Создать .

Заполнение документа "Переоценка товаров в рознице" (рис. 8-9):

- В поле от укажите дату переоценки розничных товаров.

- В поле Склад выберите из справочника "Склады (места хранения)" склад, на котором будет осуществляться переоценка розничных товаров.

- В поле Документ установки цен выберите документ, которым было произведено изменение типа цен "Розничная".

- По остаткам , табличная часть будет заполнена остатками товаров на указанном складе, с учетом действующих цен и переоценки.

- Проверьте заполнение полей, как показано на рис. 9.

Результат проведения документа "Переоценка товаров в рознице" (рис. 10):

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Показать проводки и другие движения документа.

Для проверки стоимости розничных товаров после переоценки, можно сформировать Оборотно-сальдовую ведомость по счету 41.11 "Товары в розничной торговле (в АТТ по продажной стоимости)" (рис. 11).

/

Торговые операции

Установка цен и переоценка товаров в рознице при учете по продажным ценам

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2).

В данной статье рассматривается порядок изменения цен номенклатуры , в том числе, изменение цен в торговых точках, в которых учет товаров ведется по продажным ценам.

Пример

ООО «Добро» приняло решение повысить розничные цены на 10% на группу товаров «Бытовая техника». Решение оформлено приказом об установке новых розничных цен с 03.04.2015 г.

Установка цен

Для отражения изменения цен, в программе оформляется документ «Установка цен номенклатуры». Документ можно заполнить товарами вручную или с помощью команды «Заполнить» - «Заполнить по группе номенклатуры» (Рис. 1).

Рисунок 1 – автоматическое заполнение документа «Установка цен номенклатуры»

В результате использования такого механизма заполнения, документ «Установка цен номенклатуры» заполнится текущими ценами товаров из группы «Бытовая техника» (Рис. 2).

Рисунок 2 – заполненный документ «Установка цен номенклатуры» текущими ценами товаров из группы «Бытовая техника»

С помощью кнопки «Заполнить» можно автоматически заполнить документ по остаткам, ценами товаров по данным бухгалтерского учета. Также предусмотрена возможность заполнения документа только теми товарами, цена которых изменилась, по кнопке «Заполнить» - «Заполнить по измененным ценам» (Рис. 5).

Рисунок 5 – заполненный документ «Переоценка товаров в рознице»

При проведении документа «Переоценка товаров в рознице» сформируются

Шаг 1. Настройка учетной политики

Переоценку необходимо делать, если оценка товаров в розницу осуществляется по продажной стоимости. В 1С 8.3 это необходимо зафиксировать в учетной политики организации:

Для оформления переоценки в 1С 8.3, необходимо выполнить следующие действия:

- С помощью установить новые цены на товар;

- Документом Переоценка товаров в розницу отразить в учете изменение цен.

Рассмотрим пошаговую инструкцию переоценки розничных товаров в 1С 8.3 на примере.

Пример. На 30.06.2016г. в ООО «Успех» на розничном складе «Склад Магазин №» числится следующий товар. В связи с повышение закупочных цен, принято решение увеличить цены реализации с 12.07.2016г. на 30%:

Будем рассматривать изменение цен на примере номенклатуры Фломастеры. Как видно из оборотно-сальдовой ведомости по счету 41.11 на 30.06.2016г. на складе числится 150 фломастеров на сумму 4 500 руб. Цена реализации одного фломастера 4 500/150 = 30 руб.

Цену продажи так же можно посмотреть в карточке номенклатуры по кнопке Цена, указав дату на которую необходимо посмотреть установленную цену. Как видим, в карточке цена реализации Розничная на 30.06.2016г. так же равна 30 руб.:

Шаг 2. Установка новых цен реализации

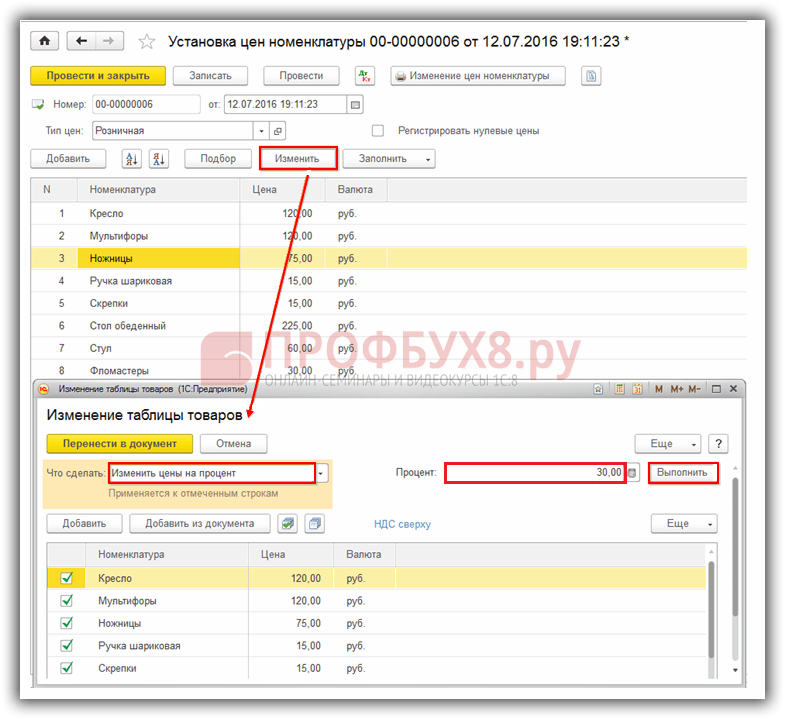

В 1С 8.3 документ Установка цен номенклатуры находится раздел Склад→ Цены → Установка цен номенклатуры:

Оформим документ Установка цен номенклатуры в 1С 8.3.Дата документа 12.07.2016г., так как новые цены должны начать действовать с 12.07.2016г. Для заполнения табличной части документа можно воспользоваться любым доступным вариантом: Добавить, Подбор или Заполнить. Воспользуемся кнопкой Заполнить и выберем Заполнить по ценам номенклатуры:

При таком варианте в табличную часть попадет номенклатура, у которой установлена розничная цена. Для изменения цен в 1С 8.3 воспользуемся кнопкой Изменить. В открывшемся окне указываем, что надо сделать. В нашем случае Изменить цены на процент. Далее указываем на какой процент – 30% и кнопка Выполнить:

В результате проведенных действий цены будут увеличены на 30%:

Нажимаем кнопку Перенести в документ и пересчитанные цены будут перенесены в табличную часть документа Установка цен номенклатуры. Проводим документ:

Давайте зайдем в карточку номенклатуры Фломастеры и проверим какая цена реализации на 12.07.2016г. Как видим, розничная цена равна 39 руб. Значит новая цена продажи будет действовать с 12.07.2016г.:

Шаг 3. Документ Переоценка товаров в рознице

Создаем новый документ в 1С 8.3: раздел Склад → Цены → Переоценка товаров в рознице:

В документе указываем:

- На какое число будем делать переоценку – 12.07.2016;

- На каком складе – Склад Магазин №2;

- Каким документом были установлены новые цены – Установка цен номенклатуры 00-00000006 от 12.07.2016г. 0:00:00.

Для заполнения табличной части воспользуемся кнопкой Заполнить и Заполнить по остаткам:

В документ перенесутся остатки номенклатуры с указанием старой и новой цены. Проводим документ:

Посмотрим проводки сформированные документом Переоценка товаров в розницу в 1С 8.3. Как видим, по дебету счета 41.11 отразилось увеличение цены продажи:

Давайте проанализируем оборотно-сальдовую ведомость по счету 41.11 на 12.07.2016г.:

Как видно из «оборотки», цена реализации одной шт. номенклатуры «Фломастеры» равна 5 850/150 = 39 руб. Значит, после выполненных действий в 1С 8.3 переоценка в учете отражена верно.

Если оценка товаров на предприятии ведется в ценах приобретения, то для отражения изменения цен в программе 1С 8.3 достаточно одного документа Установка цен номенклатуры:

Поставьте вашу оценку этой статье:

01 Май

Здравствуйте. В этой статье мы расскажем про то, что такое уценка товара и для чего она необходима.

Сегодня вы узнаете:

- С какой целью используют уценку товара;

- Как осуществляется процедура уценки;

- Что такое уценки товарной продукции.

Что такое уценка товара

При посещении любого крупного магазина можно увидеть прилавки, на которых размещена уцененная продукция. Но что значит уценка товара?

Необходимо учитывать, что уценка товара – это процедура, при которой уменьшается стоимость товарной продукции.

При этом покупатели полностью уверены, что это совершенно простая процедура для производителя. Но что может быть проще снижения стоимости?

На самом деле не все так просто, как кажется со стороны покупателя. Уценка – это сложная процедура, требующая документального оформления с учетом общепринятых требований.

Получается просто так производитель не может изменить цену на товарную продукцию, поскольку необходимо соблюдать особый порядок уценки.

Когда оформляется уценка товара

Просто так снизить цену на изделие нельзя, поскольку для этого есть ряд причин.

Отметим наиболее распространенные:

- При снижении спроса;

- Моральное старение товарной продукции;

- При снижении рыночной стоимости;

- Частичная потеря товарного вида;

- Окончание срока годности.

На практике магазин снижает цену изделия только в том случае, если заканчивается срок годности. Чтобы он размещает товар в центре зала на специальной стойке. При этом делается специальный яркий ценник, который обязательно привлечет внимание покупателя и он обратит внимание на уцененный товар.

Ну и не стоит забывать про известные , когда в центре торгового зала представитель магазина или торгового цента предлагает приобрести один товар и получить второй по сниженной стоимости.

Мало кто задумывается, что товар по сниженной стоимости – это и есть уцененный товар, который красиво продается. Покупатели, могут даже не обращая внимания на сроки годности и внешний вид «сметать» продукцию с прилавка.

Что касается частичной потери товарного вида, то это в большинстве случаев порванная упаковка. Такое часто случается при погрузке и разгрузке товара.

При этом стоит принимать во внимание, что производить уценку могут как торговые представители, так и неторговые организации. Главная миссия снижения стоимости – это реализовать товар по сниженной цене с целью получения прибыли и сокращения издержек.

В результате такой процедуры порой реализуется товар, стоимость которого ниже покупной стоимости.

Порядок уценки товаров

Если вам необходимо сделать уценку товара, не стоит переживать, поскольку это простая процедура, требующая внимания и соблюдения общепринятых правил.

Рассмотрим, как правильно снизить стоимость на необходимый товар:

- Составление приказа.

Прежде чем приступить к процедуре снижения стоимости, необходимо подготовить документ, который устанавливает требования и особенности конкретной уценки. На практике руководитель обязан подготовить приказ, довести его до сотрудников, которые только после этого могут производить ряд мер, направленных на снижении цены конкретного товара.

Также не стоит забывать, что согласно приказу устанавливается материальное лицо, которое будет отвечать за всю процедуру уценки. Такой сотрудник должен не только ознакомиться с приказом, но и получить его под личную роспись.

- Инвентаризация.

Это самое первое и, пожалуй, основное, с чего следует начинать. Вы должны четко понимать, сколько единиц продукции находится на складе и в торговом центре.

Будьте готовы составить специальный акт, в котором нужно указать:

- Наименование товарной продукции;

- Общее количество;

- Артикул каждого товара;

- Характеристики;

- Причину уценки.

В конце составленного документа вы должны подвести итог, согласно которому сможете понять, сколько единиц продукции и по какой причине необходимо максимально быстро реализовать по сниженной стоимости.

- Определение рыночной стоимости.

Прежде чем делать уценку товара, необходимо определить реальную стоимость каждой единицы продукции. Сразу стоит отметить, что порядок определения рыночной стоимости ничем не регулируется. Если у вас крупная компания, также стоит учитывать, что это не входит в обязанности бухгалтера.

Для определения рыночной стоимости создается специальная комиссия, в состав которой входят:

- Эксперты по качеству данного вида товара;

- Специалисты отдела продаж;

- Сотрудники компании, которые могут произвести осмотр товара и оценить возможную стоимость его реализации.

Все итоги работы фиксируются в специально акте по форме МХ-15. Документ данной формы можно с легкостью найти во Всемирной паутине.

Что такое акт уценки

Если после проведения всей процедуры уценки выяснится, что новая стоимость изделия снижена в пределах торговой надбавки, то в декларацию вносится отметка в раздел «прибыль». При этом из стоимости продукции необходимо вычесть расходы, связанные с его приобретением.

Однако бывает такое, как уже отмечали, что новая стоимость превышает торговую надбавку. В таком случае необходимо заполнить раздел «убытки» в налоговой декларации. При этом не стоит забывать, что из стоимости, по которой был реализован товар, вычитается себестоимость данного изделия.

В связи c вступлением в силу нового федерального стандарта по учету основных средств в государственных учреждениях изменяются и правила учета в программах 1С. Компания «1С» старается быть в курсе всех нововведений, актуализировать программы и упрощать учет. В этой статье я хотела бы рассказать о новом документе подсистемы учета основных средств в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Начиная с версии 2.0.53.20, в конфигурации «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» появился новый документ – «Переоценка ОС». Этот документ предназначен для отражения в учете переоценки балансовой стоимости и амортизации объектов основных средств.

Ранее в БГУ 2.0 не существовало отдельного документа для отражения переоценки. Обычно использовался документ «Операция бухгалтерская», но применять его было не совсем удобно.

Вообще, переоценка основных средств в государственных учреждениях – явление редкое, и делалась она всегда по указаниям Минфина Российской Федерации.

Поясню: переоценка основного средства призвана присваивать реальную рыночную стоимость перед продажей основного средства. И это, как известно, чаще делают коммерческие организации. Для учреждения государственного сектора такая операция была не обязательной.

После вступления в силу нового федерального стандарта с начала 2018 года в отношении учета ОС, переоценка основных средств должна быть осуществлена в случае, когда основное средство отчуждается НЕ в пользу организаций государственного сектора. Простыми словами – продаем или передаем коммерческим организациям. И в свете этого нововведения – хорошо, что компания «1С» подготовила специализированный документ для данной операции. Начнем рассмотрение этого документа.

К сожалению, в старом интерфейсе документ найти нет возможности (он добавлен только в интерфейс «Такси»). Поэтому интересующий нас документ можно найти:

Для сравнения, в интерфейсе «Такси» этот документ можно найти:

После открывается журнал документов по основным средствам:

В этом журнале отражены все типы документов. Чтобы создать новый требуемый документ воспользуемся кнопкой:

После того, как вами будут сформированы документы «Переоценка ОС», в этом журнале можно будет просмотреть только документы данного типа. Для этого нужно воспользоваться специальным отбором:

Выбираем в поле нужный нам вид документа:

Обратите внимание, что галка отбора при выборе нужного вида документа устанавливается автоматически. Для отказа от отбора нужно будет только лишь снять галку.

После создания документа «Переоценка ОС» открывается форма:

В целом, документ классический: содержит поля шапки, табличную часть «Основные средства» и вкладку «Бухгалтерская операция».

Документ может работать в двух режимах в соответствии со способами переоценки, описанными в приказе Минфина под номером 257н от 31.12.2016 (стандарт, который устанавливает единые требования к бухгалтерскому учету основных средств):

Рядом с переключателями способов есть справка о том, как работает алгоритм (необходимо щелкнуть на значок вопроса):

Чтобы воспользоваться тем или иным способом, не забываем закрепить его в учетной политике учреждения.

Также в шапке документа имеется реквизит КФО – в нем указываем код финансового обеспечения, в рамках которого осуществляется переоценка:

Таблицу на вкладке «Основные средства» можно заполнить тремя способами:

1. С помощью кнопки «Добавить» (добавление каждого отдельно взятого основного средства):

2. С помощью кнопки «Подобрать» (подбор сразу двух и более основных средств):

3. С помощью кнопки «Заполнить» по кадастровой стоимости (программа заполняет таблицу основными средствами на счетах 101.10, у которых кадастровая стоимость больше остаточной стоимости; кадастровая стоимость хранится в отдельном регистре «Сведения кадастрового учета»):

Воспользуемся вторым способом: открывается форма подбора, причем основные средства в форме отражаются только те, которые учитываются на выбранном в шапке КФО.

Хочу обратить внимание – при подборе в списке основных средств отражаются и те ОС, у которых нет остаточной стоимости. Их можно выбрать в документ, но переоценку стоимости с такими объектами НФА провести нельзя. Рассмотрим, как отработает программа в таком случае. Выберем основное средство без остаточной стоимости.

Как видно, поле «Остаточная стоимость» не заполняется:

При попытке указать переоцененную стоимость (которая при добавлении основного средства в таблицу документа не заполняется), программа позволит ввести сумму, но при попытке проведения – движения по счетам сформированы не будут:

Выберем основное средство, которое имеет остаточную стоимость и может быть переоценено:

Как видно, переоцененная стоимость при заполнении по умолчанию равна остаточной. Укажем новую справедливую стоимость нашего основного средства (чаще всего, она соответствует текущей рыночной):

После того, как нами указана новая стоимость, автоматически рассчитывается столбец «После изменения» и «Изменение (-/+)» в соответствии с выбранным нами способом расчета (в шапке документа):

Проведем документ и просмотрим получившиеся проводки:

Проводки формируются на сумму изменений.

Для сравнения – переключу способ переоценки и рассмотрим получившиеся проводки в таком случае:

Проводки теперь другие. Хочу пояснить, чем отличаются эти 2 способа:

1. Пересчитать балансовую стоимость и амортизацию: этот способ подразумевает, что балансовая стоимость и начисленная амортизация умножаются на одинаковый коэффициент так, чтобы при вычитании из балансовой стоимости накопленной амортизации у нас получилась новая остаточная стоимость:

Число 1 – Число 2 на рисунке = получим новую остаточную стоимость.

При этих манипуляция у нас образуются разницы в суммах. Так как это разницы в балансовой стоимости и сумме амортизации – относим их на соответствующие счета.

Чтобы было понятнее, сформируем оборотно-сальдовую ведомость по счетам (в нашем случае нас интересуют счета 101.34, 104.34 и 401.10 – для понимания картины в бухгалтерском учете, и отчет «Ведомость остатков ОС, НМА и НПА» - для понимания картины в регистрах) до наших манипуляций и сравним с картиной после.

До:

После:

Видно, что обороты за период появляются ровно на суммы изменений и остаток изменяется в соответствии с необходимым нам.

2. Списать амортизацию, пересчитать остаточную стоимость: этот способ подразумевает вычитание амортизации из балансовой стоимости и увеличение остаточной стоимости на сумму разницы.

После проведения переоценки также приведу картину учета:

Как видно, амортизация после переоценки становится нулевой. При этом амортизация после переоценки на оставшийся срок полезного действия будет начисляться точно также, как и до переоценки, то есть по той же расчетной норме.

Также хотелось бы сказать, что в программе 1С имеется типовая операция для переоценки, которая автоматически и выбирается в документе:

Причем, есть такая особенность этой типовой операции: при выборе КПС с видом расхода, отличного от 000 (например, 07060000000000244) – при формировании проводок типовая операция заменяет на КПС с видом расхода 000:

Хорошо, что программа помогает в этом, единственное – при ошибочном выборе вида КБК счетов, программа не исправляет эту оплошность. Приведу пример: выбирая КБК вида КРБ (а мы помним, что со счетом 401.10 используются КБК вида КДБ и КИФ) с видом расхода 244 – типовая операция заменяет ошибочный КБК на вид расхода 000, но при этом в целом КБК остается вида КРБ:

Будьте внимательны при выборе КБК при формировании этого документа!

Если у вас остались вопросы, то вы можете их задать в комментариях к статье.