Каждый месяц бухгалтерам необходимо установить, каковы итоги деятельности организации (Прибыль, убыток). Для этого в 1С необходимо делать закрытие месяца. Так же от правильности его произведения зависит корректность формирования отчетов.

В результате закрываются те счета, которые не должны иметь сальдо на конец месяца, к примеру, счет 26. Расходы по текущему месяцу переносятся на субсчета 90 и 91 счетов.

Обработка «Закрытие месяца» в 1С 8.3 позволяет пошагово автоматизировать регламентные операции, которые нужно выполнять по окончании месяца. К ним относится , расчеты по , формирование книги покупок и продаж, расчет долей списания косвенных расходов и многое другое.

Данная обработка находится в меню «Операции» — «Закрытие месяца».

На рисунке ниже приведены все операции, производимые данной обработкой.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00

.

Услуги и цены можно увидеть по ссылке .

Будем рады помочь Вам!

В зависимости от применяемой на предприятии системы налогообложения, учетной политики и т.д, вам будут доступны только некоторые из данных операций. Так же набор операций зависит от того, какой период нужно закрыть — месяц, квартал, год.

Очень важно соблюдать последовательность производимых операций при закрытии месяца. В противном случае неизбежны ошибки. Рассмотрим пошаговую инструкцию по закрытию месяца в 1С 8.3.

Первым делом перед тем, как приступить к закрытию месяца в 1С 8.3, необходимо . Найти ее можно, перейдя по одноименной гиперссылке в карточке элемента справочника «Организации».

В рамках данной статьи мы не будем рассматривать данный функционал подробно. Подробнее о настройке учетной политике вы можете прочитать в статье .

Обработка «Закрытие месяца»

В данном примере мы рассмотрим пример закрытия месяца для организации с общей системой налогообложения. Список производимых действий при закрытии месяца приведен на рисунке ниже. В данном случае дополнительно будет сформирована книга покупок и продаж, так как одновременно закрывается второй квартал.

Шаг 1

Данная операция формируется бухгалтером ежемесячно при помощи документа «Начисление зарплаты». Просмотреть проводки можно нажав левой кнопкой мыши на соответствующую строку в обработке «Закрытие месяца».

В нашем примере сформировались следующие движения:

Следующим этапом производится начисление амортизации с созданием соответствующих проводок.

Если в организации ведутся какие-либо расчеты в иностранной валюте, выполнится переоценка валютных средств по текущему курсу.

Шаг 2

Следующим шагом будет выполнен расчет долей списания косвенных расходов. В данном случае программа производит промежуточные расчеты для закрытия затратных счетов (20, 23, 25, 26, 44).

Шаг 3

В этом шаге производится закрытие затратных счетов: 20, 23, 25, 26, 44. Будьте внимательны при произведении данных операций. Они влияют на . В нашем случае разнесение производится на 90 счет.

Шаг 4

В завершении производится закрытие 90 и 91 счетов, а так же расчет налога на прибыль.

Если закрывается год, то в 1С появится еще и операция реформация баланса.

Заключение

Очень важно соблюдать установленную последовательность проведения документов и выполнения регламентных операций. Большинство ошибок возникают при закрытии счетов. Для поиска причин вам необходимо проверить, везде ли установлена аналитика, соблюдена ли последовательность проведения документов. В более сложных ситуациях необходимо произвести углубленный анализ карточек соответствующих счетов.

Какие операции выполнять в конце месяца в программе 1С 8.3 Бухгалтерия?

К регламентным операциям в 1С 8.3 относятся операции, которые выполняются в конце месяца и производят необходимые действия для закрытия периода.

Находятся они в меню «Операции» в разделе «Закрытие периода». Регламентные операции представляют собой специализированные документы, такие, как начисление амортизации основных средств, закрытие затратных счетов и так далее.

Как правило, вручную эти операции (документы) не создаются, для этого служит помощник закрытия месяца. Он находится в том же разделе. Давайте его работу и рассмотрим.

Создание регламентных операций с помощью закрытия месяца

Запустим обработку 1С «Закрытие месяца«:

В разделах с 1 по 4 у нас все строки окрашены в зеленый цвет. Это означает, что выполнение данных регламентных операций прошло успешно. Но, видим, что нужно повторить одну из операций, а именно «Перепроведение документов«, и программа подсказывает, с какого именно месяца нужно перепроведение:

Это означает, что после выполнения регламентных операций за март 2013 года вносились изменения «задним числом».

И теперь, если мы попытаемся выполнить регламентные операции за следующий месяц, нам программа выдаст вот такое предупреждение:

Ну что ж деваться некуда, выполним перепроведение. Программа вернет нас опять к январю месяцу, перепроведет документы и нужно будет повторить закрытие месяца за январь, потом перепровести документы за февраль, так же повторить закрытие, и так далее.

Ручная корректировка проводок регламентных операций

Бывают случаи, когда регламентную операцию необходимо скорректировать вручную. Например, у меня до выхода определенного релиза обновлений при начислении амортизации в проводках не указывалось подразделение, хотя везде, где надо, оно было указано.

Ничего страшного в этом нет, просто находил данную операцию и правил проводки вручную. После этого никаких проблем не возникало.

Чтобы перейти к проводкам регламентной операции, нужно нажать на ссылку с ее наименованием:

По материалам: programmist1s.ru

Как заставить закрытие месяца не ругаться на прошлые периоды в 1С:Бухгалтерия 8.3 (редакция 3.0)

2018-11-02T12:29:21+00:00Все мы знакомы с такой замечательной регламентной операцией как "Закрытие месяца" в 1С:Бухгалтерии 8.3 (редакция 3.0).

И все мы были в ситуации, когда нужно закрыть период, а программа начинает требовать перепровести и закрыть предшествующий период.

Начинаешь закрывать предыдущий период, а она снова требует перепровести ранние периоды.

И так до бесконечности. Перепроводишь старые периоды - ползут цифры, а отчетность уже сдана. И год закрыт. Это настоящий кошмар для бухгалтера. Что делать?

Делаем резервную копию

Прежде всего, перед тем как закрывать период - я настоятельно рекомендую сделать резервную копию базы. Это позволит нам смело перепроводить документы, зная, что в случае чего всегда сможем вернуться к первоначальному состоянию. О том как сделать резервную копию написано .

Вдумчиво читаем ошибки

Следующий момент. Если мы собираемся проделать все закрытия месяца, скажем, за 2013 год - сначала нужно отменить все закрытия месяца за год, а потом последовательно, начиная с января 2013 года выполнять закрытие месяца за закрытием месяца.

Дальше. Вдумчиво вчитывайтесь в ошибки, которые пишет программа. Делайте пропуск операции только в самом крайнем случае. Обычно достаточно правильно настроить параметры и корректно провести закрытие первого месяца в году и дальше всё идет как по нотам. Потратьте время, разберитесь с этими ошибками один раз и забудьте про них навсегда.

Но вот, предположим у нас уже закрыты все года до 2013 (или нам вообще перенесли все документы из старой редакции 2.0 в 1С 8.3) и нам нужно делать закрытие 2013 года, не изменяя прошлые года. Начинаем проводить закрытие января 2013 года, а программа ругается - мол повторите закрытие декабря 2012! Не поддавайтесь. Потому что если начнете перепроводить закрытие 2012 - поползут все цифры, а год уже закрыт.

Обманываем программу

В этом случае правильно заставить 1С:Бухгалтерию 8.3 думать, что 2012 год закрыт верно и перепроводить там ничего не нужно.

О том как это сделать ниже по шагам.

Очищаем регистр "Неактуальные регламентные операции"

- Откройте пункт меню "Все функции". О том как это сделать написано .

- Найдите в открывшемся окне пункт "Регистры сведений". Раскройте его на плюсик.

- В списке регистров найдите пункт "Неактуальные регламентные операции ". Откройте его.

- Удалите все элементы из этого окна. Выделяйте по очереди и нажимайте Delete или кнопку удаления на панели.

Настраиваем регистр "Исключенные из перепроведения месяцы"

Внимание! В новых версиях Бухгалтерии Предприятия (с версии 3.0.63.20 точно) больше не используется регистр "Исключенные из перепроведения месяцы".

Теперь прямо в закрытии месяца можно кликнуть по ссылки "Перепроведение документов" и выбрать вариант "Перепроведение не требуется".

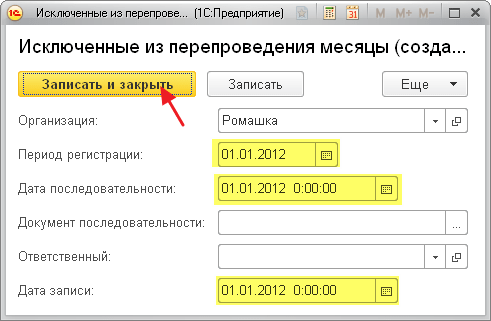

Если закрытие месяца всё ещё требует повторного проведения документов за прошлый год - снова откройте меню " ", найдите и откройте в нём регистр сведений "Исключенные из перепроведения месяцы ".

Ваша задача создать на каждый месяц 2012 года (напоминаю, что мы пытаемся делать закрытие 2013 года, а 1С ругается на то, что нужно перепроводить 2012) отдельную запись в этом регистре (при помощи кнопки Создать):

Исключим из перепроведения январь 2012 - запись будет такой:

Нажмём кнопку "Записать и закрыть".

Затем февраль 2012:

Теперь у вас должно получиться провести закрытие месяца за январь 2013.

Какие ещё есть варианты?

Здесь буду описывать истории от читателей, которыми они делятся при разборах ошибки закрытия месяца у себя.

Читательница из Брянска пишет:

В 1с 8.3 работаем с 2016 г., а сама фирма с 2013 года. Сейчас попробовала удалить приемы на работу сотрудников с 2013, приняла их с 01.12.15 года (остатки по з/п вводила). И ВСЕ ЗАРАБОТАЛО)))) УРА!

Иван Ватумский делится своим случаем:

Пользователи перепровели документы в 2015, после чего потребовалось вновь перезакрыть 2015 год.

Тут выяснилось, что в операции "Закрытие месяца" за нужный период не отображается ни одной операции.

Оказалось, что причина этого в регистре сведений "Даты ввода начальных остатков", которые были установлены как раз на 31.12.2015 и тем самым давали указание программе не совершать регламентные операции закрытия месяца.

Как показала практика, инструкции по закрытию месяца есть только для БП, а для КА и УПП нет. Я решил исправить эту ситуацию. Ниже представлена небольшая инструкция для КА с указанием некоторых нюансов, довольно критичных для корректного закрытия месяца. Инструкция для РАУЗ, не для партионного учета. Чуть позже я сделаю небольшую статью с указанием некоторых ошибок и методов их поиска типовыми средствами. Ну а пока сама инструкция.

Инструкция по закрытию месяца в 1С: Комплексная автоматизация

1. Проверить, что все документы получены и больше никаких документов поступления или реализации за месяц вводиться не будут;2. Проверка счета 10 и субсчетов на ошибки. Открываем ОСВ и:

2.1. Не должно бытьотрицательных остатков или пустой аналитики (в ОСВ есть пустые строки субконто).Это означает, что ошиблись при введении документов;

2.2. Если есть суммовой остаток при отсутствии количественного остатка, значит были получены задним числом доп.расходы и документы по реализации нужно перепровести.

3. Аналогично проверяем сч. 20, 25, 26 и 41.

4. Сверка БУ и регистра накопления "Учет затрат (бухгалтерский и налоговый учет)". ОЧЕНЬ ВАЖНЫЙ ЭТАП . После того, как на затратных счетах нас все устраивает, необходимо провести сверку БУ и регистра по учету затрат. Один из последних этапов «Закрытия месяца», а именно расчет себестоимости использует данные не БУ, а регистра накопления «Учет затрат (бухгалтерский и налоговый учет)». Поэтому если какие-то затраты бухгалтерия заводила или списывала вручную через документ «Операция» или "Корректировка регистров", расчет будет неверен. Для сверки открываем «Отчеты»,«Расширенная аналитика учета», затем «Ведомость по учету затрат». Все данные ведомости должны до копейки совпадать с БУ, если нет, то необходимо выяснить причину и исправить.

5. Проверить обороты по сч.60.31 и 60.32. Если используются договоры с аналитикой по заказам, то из-за не указанного или неверного заказа обороты будут некорректны.

6. Проверяем обороты по сч.51.

7. Восстановление последовательностей по расчетам. ОЧЕНЬ ВАЖНЫЙ ЭТАП . Из процедуры «Закрытие месяца» открыть ее нельзя. Открываем через интерфейс «Заведующий учетом», затем «Регламентные операции», затем «Восстановление последовательности расчетов» (либо интерфейс «Полный», затем «Обработки»).Данная обработка перепроводит все документы по поступлению и реализации товаров(в том числе и платежные поручения), ДОПИСЫВАЕТ НОВЫЕ ДВИЖЕНИЯ по учету курсовых и суммовых разниц в документы, и создает документы «Переоценка валютных остатков». Период, за который необходимо перепровести документы,обработка определяет сама, любое перепроведение документов сбрасывает стартовую точку к моменту перепроведения. Если период нас не устраивает, то есть хорошая обработка, которая все поправит (http://infostart.ru/public/125262/).

Еще раз, практически все проводки по учету валютных остатков делает именно эта обработка, все движения ДОПИСЫВАЮТСЯ к существующим документам и при обычном перепроведении документа они ИСЧЕЗНУТ . Поэтому перепроведение документов после восстановления последовательностей расчетов может сбить данные и точно собьет период, следовательно оно очень нежелательно. После в процедуре «Закрытие месяца» отмечаем позиции «Восстановление поприобретению» и «Восстановление по реализации» как выполненные.

8. Начисляем амортизацию ОС из процедуры «Закрытие месяца», т.е. заходим в этап и нажимаем «Создать документы». Отмечаем как выполненную.

9. Погашаем стоимость спецодежды из процедуры «Закрытие месяца». Отмечаем как выполненную.

10. Рассчитываем расходы по страхованию из процедуры «Закрытие месяца». Отмечаем как выполненную.

11. Начисляем амортизацию НМА из процедуры «Закрытие месяца». Отмечаем как выполненную.

12. Списываем РБП из процедуры «Закрытие месяца». Отмечаем как выполненную.

13. Переоцениваем валютные остатки из процедуры «Закрытие месяца». Отмечаем как выполненную.

14. Начисляем зарплату из процедуры «Закрытие месяца». Отмечаем как выполненную.

15. Выполним нормирование расходов из процедуры «Закрытие месяца». Отмечаем как выполненную.

16. Проводим расчет себестоимости по УУ из процедуры «Закрытие месяца». Отмечаем как выполненную.

17. Проводим расчет себестоимости по БУ и НУ из процедуры «Закрытие месяца».

17.1. Расчет себестоимости закроет только расходы номенклатурных групп, по которым были реализации;

17.2. Если задним числом в пределах месяца были приняты расходы по реализации или приобретению,но не были списаны автоматически, то расчет их спишет;

17.3. Если реализация была в предыдущем месяце, а расходы приняты в текущем, то расчет их не спишет,нужно сделать все вручную;

17.4. Нематериальные затраты, которые расчет не списал, можно списать с помощью документа «Корректировка прочих затрат»;

17.5. После доработки документа «Корректировка прочих затрат» он может списывать и материальные затраты, но с некоторыми нюансами;

17.6. Проверяем с помощью ОСВ сч.10, 20, 25, 26 и 41 на отрицательные остатки. После проверяем регистр "Учет затрат" на отрицательные остатки.

17.7. Отмечаем этап как выполненный.

18. Определяем финансовый результат из процедуры «Закрытие месяца». Открываем документ и проверяем правильность результатов с помощью отчета «Расчет по налогу на прибыль». Отмечаем как выполненную.

19. Проводим расчеты по налогу на прибыль из процедуры «Закрытие месяца». Открываем документ и проверяем правильность начисления ОНО и ОНА с помощью отчета «Постоянные и временные разницы». Отмечаем как выполненную.

20. Проверяем результат с помощью отчета «Анализ состояния налогового учета по налогу на прибыль».

21. Если все нормально, то достаем шампанское и с чувством выполненного долга идем домой!

Если все настройки сделаны верно, документы введены корректно и никто шаловливыми ручками ничего не трогал, то все корректно само собой закрывается.

Для бухгалтерского учета характерна определенная цикличность выполнения учетных работ. Каждый месяц формируются финансовый результат от производственно-хозяйственной и финансовой деятельности предприятия, каждый квартал составляется промежуточная бухгалтерская отчетность, в конце года сдается годовая бухгалтерская отчетность. Наряду с бухгалтерской отчетностью ежеквартально и в конце года формируется и сдается налоговая отчетность, отчеты во внебюджетные фонды, статистическая отчетность и другая отраслевая и региональная отчетность. Формы любой утвержденной отчетности в компьютерном учете относятся к регламентированным отчетам (§ 5.1).

Выявлению финансового результата и составлению отчетности предшествует значительная подготовительная работа. Бухгалтеру приходится выполнять ряд регламентных процедур, связанных с закрытием месяца и отчетного периода. В системах компьютерного учета эти процедуры реализуются с разной степенью автоматизации. Каждая программа, предполагает использование определенной технологии закрытия месяца, отчетного периода, следовать которой должен бухгалтер. В процессе выполнения соответствующих процедур выполняется ряд расчетов, формируются необходимые проводки, выполняется окончательный расчет итогов оборотов и сальдо по счетам и только после этого формируется баланс и другие отчеты.

Рассмотрим вкратце основные регламентные процедуры, которые необходимо выполнить перед определением финансового результата и составлением отчетности.

К завершающим регламентным процедурам месяца относятся:

- Исчисление амортизации основных средств и нематериальных активов.

- Выполнение расчетов по отнесению доли ранее понесенных затрат, предстоящих расходов в издержки производства, незаработанных доходов в доходы отчетного периода.

- Определение налогов и сборов, относимых на издержки производства.

- Распределение накладных издержек между объектами калькулирования и/или их прямое списание на реализованную продукцию (работы, услуги).

- Определение фактической себестоимости продукции, работ, услуг.

- Выявление реализационной прибыли (убытка).

- Выявление прибыли (убытка) от операций по реализации основных средств и прочих активов.

- Выявление общего финансового результата деятельности предприятия.

Содержание соответствующих процедур регламентируется действующей нормативной базой, отраслевыми инструкциями и во многом зависит от декларированной предприятием учетной политики. Однако совершенно очевидно, что в конце месяца приходится выполнять большой объем достаточно сложных процедур, связанных с выявлением финансового результата деятельности предприятия. В системах компьютерного учета используются различные средства автоматизации этих процедур.

Например, в системе "1С: Бухгалтерия 7.7" действия по исчислению амортизации основных средств и нематериальных активов выполняются автоматически, путем проведения специализированных документов, содержание которых рассматривалось нами ранее. Выполнение расчетов по отнесению доли ранее понесенных затрат, предстоящих расходов в издержки производства, незаработанных доходов в доходы отчетного периода (2) и определению налогов и сборов, относимых на издержки производства (3) обычно производится с помощью аппарата типовых операций.

Для автоматического выполнения процедур 4-8 используется специализированный документ "Закрытие месяца"

Перечень выполняемых документом функций представлен в диалоговом окне документа. Каждая из перечисленных функций может быть включена или выключена пользователем путем установления или снятия флажка конкретной процедуры. Бухгалтер может выполнять последовательно процедуру за процедурой, контролируя результаты выполнения каждой процедуры. Но он может выполнить все процедуры за один прием с формированием всего комплекса проводок. В редакциях типовой конфигурации программы, существовавшей на момент написания этой книги, при проведении документа "Закрытие месяца" выполнялись следующие действия:

- Перенос остатков общепроизводственных (счет 25) и общехозяйственных (счет 26) расходов на счет производства (счет 20). При этом остатки распределяются по видам деятельности по каждому подразделению предприятия, пропорционально доле затрат на данный вид деятельности в общих затратах на оплату труда.

- Перенос остатков основного производства (счет 20) по видам деятельности, связанным с выпуском продукции, на счет выпуска продукции (счет 37). Затем последующий перенос остатков счета выпуска продукции (счет 37) в дебет счета реализации (счет 46). При этом, в зависимости от сальдо счета выпуска продукции (счет 37) проводка создается либо с положительной, либо с отрицательной суммой.

- Перенос остатков счета основного производства (счет 20) по видам деятельности, связанным с выполнением работ и оказанием услуг на счет реализации (счет 46).

- Определение прибыли или убытка с переносом остатков счетов реализации (счет 46, счет 47, счет 48) на счет прибылей и убытков (счет 80).

Для торговли перенос остатков издержек обращения (счет 44) на счет реализации (счет 46) пропорционально реализованному торговому наложению по каждому варианту реализации относительно общей суммы реализованного торгового наложения, а также вычисление сумм списания и формирование соответствующих проводок по статьям издержек "Транспортные расходы" и "Затраты на оплату процентов за пользование займом".

Как видим, документ "Закрытие месяца" реализует сложные, комплексные действия, выполнение которых вручную весьма трудоемко. При этом расчеты с использованием данного документа могут быть выполнены повторно при обнаружении ошибок в исходных данных. Для этого достаточно исправить неверные данные, а далее заново выполнить расчеты, используя документ "Закрытие месяца". Система автоматически удалит старые проводки и создаст новые, вытекающие из исправленных данных.

В типовой конфигурации заложена определенная методология учета, принимать во внимание которую следует бухгалтеру при организации учетных работ. Так, следует учесть, что учет затрат ведется не по калькуляционным статьям, а по элементам затрат. В связи с этим общепроизводственные и общехозяйственные затраты при распределении по видам деятельности разбиваются в соответствии с элементами затрат. Фактическая себестоимость продукции определяется в разрезе элементов затрат. Вид деятельности увязан с вариантом реализации, определяющим процентную ставку НДС, предусмотренную при реализации продукции. Поэтому на счете 46 "Реализация продукции (работ, услуг)" финансовый результат выявляется в разрезе видов деятельности. В типовой конфигурации нельзя определить фактическую производственную себестоимость каждого вида продукции в разрезе статей калькуляции. Методология, заложенная в типовую конфигурацию, ориентирована на составление внешней бухгалтерской отчетности, это первый шаг разъединения финансового и производственного учета. Вместе с тем следует отметить, что инструментальные средства, предоставляемые системой, позволяют перенастроить систему. Однако такая перенастройка сложна и обычно требует привлечения программиста.

При завершении квартала перед составлением промежуточной отчетности кроме перечисленных процедур дополнительно выполняются еще ряд расчетов. В их числе:

- Расчет сумм налогов и сборов, расходы по уплате которых относят на финансовый результат предприятия (налог на имущество предприятий, местные налоги и сборы).

- Переоценка остатков имущества и обязательств, стоимость которых выражена в иностранной валюте.

- Расчет налога на прибыль.

- Расчет налогов и сборов, расходы по уплате которых относятся на уменьшение чистой прибыли.

Как и процедуры завершения месяца, указанные действия выполняются в системах компьютерного учета с разной степенью автоматизации. Обычно наиболее полно реализуются только действия по переоценке остатков имущества и обязательств, стоимость которых выражена в иностранной валюте.

В результате проведения документа "Переоценка валюты" автоматически формируются проводки по начислению курсовых разниц по всем валютам и всем счетам, требующим переоценки.

По завершении года перед составлением годовой отчетности кроме вышеперечисленных выполняются процедуры:

- Проведение инвентаризации для документального подтверждения наличия и состояния активов и обязательств организации и ввод в информационную базу учета необходимых проводок.

- Реформация баланса.

Только после выполнения перечисленных процедур, формирования по ним проводок и отражения их в информационной базе учета, выполнения пересчета итогов оборотов и остатков по счетам, субсчетам, объектам аналитического учета можно приступить к составлению промежуточной или годовой бухгалтерской отчетности.

Чтобы правильно сформировать показатели отчетности пользователь должен придерживаться тех рекомендаций по ведению компьютерного учета, которые предлагаются системой. Так, бухгалтер должен внимательно отнестись к организации аналитического учета на счетах. Например, если он не будет вести аналитики на счете прибылей и убытков, то система не сможет сформировать показатели "Отчета о прибылях и убытках" (форма № 2). Много ограничений накладывает и налоговый учет, который ведется в рамках бухгалтерского учета. Например, только раздельный учет реализации продукции, облагаемых разными ставками налогов, позволяет правильно сформировать декларацию по налогу на прибыль. Таких соглашений множество. Перед организацией компьютерного учета бухгалтер должен изучить их и так построить свою систему учета, чтобы правильно формировались все показатели бухгалтерской и налоговой отчетности.

Желательно, чтобы перед составлением отчетности компьютерная система могла выполнить проверку корректности данных, участвующих в составлении отчетности.

Например, в системе "1С: Бухгалтерия 7.7" этой цели служит регламентированный отчет "Анализ составления бухгалтерского учета". Он включает 4 раздела:

- Анализ рабочего плана счетов.

- Анализ баланса счетов.

- Анализ бухгалтерских итогов.

- Анализ бухгалтерских проводок.

Анализ рабочего плана счетов . В разделе проверяется настройка плана счетов в соответствии с рекомендациями системы. Проверяется тип счета по отношению к балансу, структура аналитического учета на счетах. При отклонениях выдается сообщение об ошибке.

Анализ баланса счетов . В разделе проверяются бухгалтерские итоги на конец отчетного периода. Выполняется проверка по счетам, подлежащих закрытию на конец месяца или отчетного периода.

Анализ бухгалтерских итогов . Здесь проверяются остатки на счетах в соответствии с их типом по отношению к балансу, контролируются количественные остатки на счетах и в случае их расхождения со стоимостными остатками выдается сообщение об ошибке. Выявляются счета с признаком валютного учета, по которым не пересчитаны остатки на конец отчетного периода по курсу Центрального Банка РФ.

Анализ бухгалтерских проводок . Проверка наличия недопустимых бухгалтерских проводок, которые влекут неправильное формирование показателей отчетности. Такая предварительная проверка позволяет бухгалтеру выявить и исправить ошибки до составления бухгалтерской отчетности и налоговых и иных отчетов.