Вы считаете, что многие учебные дисциплины в университете только запутывают студентов, а знания, полученные таким способом, не пригодятся никогда в жизни? Так рассуждает огромное количество людей. Причем, большая часть из них высказывает подобные нелестные отзывы о всевозможных экономических показателях, дескать, нечего их учить, потому, как в жизни они точно не пригодятся. С этим утверждением можно поспорить на примере фондоотдачи – показателя, расчет которого может привести предпринимателя к успеху!

Фондоотдача и ее значение

Показатель фондоотдачи иллюстрирует объем товарной или валовой продукции по отношению к стоимости основных фондов предприятия. Еще во времена СССР именно он считался свидетельством экономической эффективности работы организации. Это и неудивительно, ведь фондоотдача показывает, сколько продукции производит предприятие на каждую единицу стоимости основных фондов, которые были в нее вложены. По степени важности и даже смысловой нагрузке ее можно сопоставить с рентабельностью продукции или амортизацией основных средств, ведь именно на основании показателя фондоотдачи можно сделать вывод о том, насколько эффективно работает любое предприятие. Для этого в качестве базовой проверяющей цифры, как правило, используют сравнение объема уже выпущенной продукции и стоимости основных фондов, задействованных в процессе производства. Затем определяется объем прибыли в чистом виде, которые сопоставляется с амортизационными отчислениями. Если амортизация оказывается меньше, чем полученная чистая прибыль, значит, работу предприятия можно назвать эффективной.

Когда и зачем она используется в таких сложных расчетах? Например, этот показатель помогает принимать решения при покупке оборудования. Если прибыль от его использования превысит расходы на покупку, можно считать, что предприниматель эффективно вложил средства в собственный бизнес. Именно поэтому, можно говорить о том, что показатель фондоотдачи служит средством подстраховки и прогнозирования для любого бизнесмена, которому не безразлична судьба фирмы.

Расчет фондоотдачи

Основная формула фондоотдачи (Ф) выглядит следующим образом:

Ф = Произведенный товар / Первоначальная стоимость основных фондов

Почему в формуле отображается именно первоначальная стоимость основных фондов? Все дело в том, что она определяется для выпущенной продукции по отношению к средствам, которые были в нее вложены. Но интересно, что авторы при определении формулы этого показателя, так и не пришли к единому мнению. Именно поэтому, фондоотдачу можно также определить следующими способами:

Ф = Товарная продукция / ((Основные фонды на конец периода + Основные фонды на начало периода) / 2)

Ф = Годовой выпуск продукции / Среднегодовая стоимость основных фондов

Факторы, влияющие на фондоотдачу

Если предприятие функционирует успешно (то есть работает с повышенной эффективностью и не в убыток), то показатель фондоотдачи отличается тенденцией к увеличению. Вместе с тем, помимо амортизации и стоимости основных фондов на него могут влиять и другие факторы:

Изменение структуры технологического оборудования и капитальный ремонт его ключевых единиц;

- изменение соотношения основных фондов производственного и непроизводственного назначения;

- плановая модернизация оборудования;

- изменение загрузки производственных мощностей по причине изменения номенклатуры продукции для выпуска;

- изменение объема выпускаемой продукции вследствие влияния на этот процесс рыночных и прочих факторов.

Как видите, многие из вышеперечисленных причин находятся «вне производственного процесса», однако поскольку фондоотдача отличается высокой вариативностью, они оказывают на него непосредственное влияние. Например, если известно, что фирма характеризуется высокой степенью износа основных производственных фондов, то ввод в эксплуатацию современных информационных систем может оказать негативное влияние на показатель фондоотдачи и привести к неправильным выводам с точки зрения его расчета. Но нельзя недооценивать его возможности, ведь при помощи фондоотдачи предприятие может самостоятельно осуществить сравнение собственных возможностей с преимуществами конкурентов! Причем, для этого понадобятся только открытые статистические данные или официально опубликованную информацию по финансовой отчетности фирмы.

Но следует помнить, что фондоотдача не учитывает некоторые факторы, например, изменение качества продукции. Именно поэтому, важно учитывать колебания этого показателя, оценивая результаты проведенного анализа. На этом этапе необходимо определить:

Изменение структуры основных фондов производственного назначения;

- изменение части активных (производственных) основных фондов;

- изменение простоев техники и оборудования;

- изменение производительности оборудования.

Как повысить фондоотдачу?

Можно ли повлиять на указанный показатель и привести к его росту? Этого возможно достичь за счет следующих мер:

Увеличение доли основного оборудования и, как следствие, изменение структуры основных фондов;

- применение нового оборудования взамен устаревших моделей;

- продажа оборудования, которое не используется или редко используется в процессе работы;

- увеличение количества смен, устранение простоев на фирме, что приведет к росту коэффициента использования машинного времени;

- переход на изготовление продукции, обладающей более высоким уровнем добавленной стоимости;

- общее повышение производственной эффективности путем увеличения производительности труда, ликвидации вспомогательных основных фондов, которые уже не нужны и т.д.

Как видите, связь фондоотдачи с производительностью неразрывна. Именно поэтому, расчет этого показателя позволит вам развивать свой бизнес в нужном направлении, вовремя получая информацию о его состоянии!

ОПРЕДЕЛЕНИЕ

Фондоотдача является финансовым показателем, который отражает результативность и интенсивность использования основных средств. Формула фондоотдачи применяется в компаниях при анализе ее финансового состояния, показывая эффективность управления фондами в их динамике.

Для расчета фондоотдачи могут использоваться данные бухгалтерского баланса компании. Единицей измерения фондоотдачи являются рубли.

Формула фондоотдачи и коэффициент фондоотдачи показывают, сколько товара реализовано (выпущено) на единицу производственных фондов. Формула расчета имеет следующий вид:

Кф=Вп/ОСнг

где Кф – коэффициент фондоотдачи (руб.),

ОСнг – основные средства на начало года (среднегодовая стоимость в рублях),

Вп – выручка от продаж (руб.).

Показатель фондоотдачи – величина, обратная фондоемкости, поэтому ее можно найти по следующей формуле:

Кф=1/Фондоемкость

Коэффициент фондоотдачи не нормируется, для каждой компании руководство определяет собственные уровни допустимой оборачиваемости производственных фондов. Фондоотдачу необходимо анализировать за несколько лет в динамике для оценки характера тенденции.

Формула фондоотдачи по бухгалтерскому балансу

При расчете фондоотдачи нужно воспользоваться двумя формами бухгалтерского учета:

- Бухгалтерским балансом, именуемым формой №1;

- Отчетом о финансовых результатах (отчетом о прибылях и убытках), именуемым формой № 2.

Величина выручки берется из отчета о финансовых результатах, а стоимость основных фондов рассчитывается по данным бухгалтерского баланса. Формула фондоотдачи по бухгалтерскому балансу:

Ф = (стр. 2110/стр. 1150)*100%

гдеФ – фондоотдача (в процентах);

стр. 2110 – выручка из отчета о финансовых результатах (в рублях);

стр. 1150 – основные средства, рассчитанные по бухгалтерскому балансу (в рублях).

Для получения более точного результата определяется среднегодовая величина основных фондов путем сложения показателей строки 1150 бухгалтерского балансаначала и конца периода и деления их на 2.

При расчетах вместо выручки часто используется прибыль от продаж, при этом в формулу фондоотдачи вместо строки 2110 (ОФР) подставляется строка 2200 (ОФР).

Что показывает формула фондоотдачи

Фондоотдача является базовым показателем оборачиваемости, отражая эффективность деятельности компании и фактический (потенциальный) объем денежных средств в ответ на вложения финансов.

Проще говоря, фондоотдача отражает, сколько рублей дохода будет приходиться на каждый рубль стоимости основных фондов.

Большинство предприятий рассматривают показатель фондоотдачи в динамике, проводя расчет за несколько периодов. Это дает возможность с более высокой точностью оценить картину результативности. Если стоимость основных фондов резко увеличивается (например, запускается новый цех), то показатель фондоотдачи может резко уменьшиться. По этой причине рекомендуется провести анализ остальных характеристик, которые связаны с использованием имущества компании и ее прибылью.

При оценке эффективности управленияфондами производства требуется использование такими показателями:

- Фондоотдача,

- ресурсоемкость,

- ресурсоотдача,

- материалоемкость.

В целом, увеличение количества основных фондов в динамике приводит к росту фондоотдачи, что показывает рост интенсивности использования основных фондов.

Управление фондоотдачей

Управлять фондоотдачей можно на основе управления размерами основных фондов производства и выручкой компании.

Увеличение фондоотдачи достигается путем проведения следующих мероприятий:

- Увеличение производительности труда и оборудования,

- Проведение автоматизации производства;

- Увеличение загрузки оборудования;

- Развитие дистрибьюторской сети;

- Повышение качества и конкурентоспособности товара;

- Внедрение в производственный процесс новых технологий и инноваций.

Примеры решения задач

ПРИМЕР 1

| Задание | Компания имеет следующие показатели по работе за текущий отчетный период:

Цена единицы продукции (Р) – 15 рублей, Объем производства (Q) – 153690 штук, Стоимость основных средств на начало 2016 года –116000 рублей, Стоимость основных средств на конец 2016 года –140000 рублей. Найти фондоотдачу. |

| Решение | Выручку определим путем умножения цены произведенной продукции на выпущенное количество:

Вп=15369*15=230535 рублей Стоимость основных фондоврассчитаем по следующей формуле: ОС=(ОСнг+ОСкг)/2 Где ОС – среднегодовая стоимость ОС, ОСнг – ОС на начало периода, ОСкг – ОС на конец периода. ОС = (116000+140000)/2=128000 рублей. Фондоотдачу мы можем определить по следующей формуле: |

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

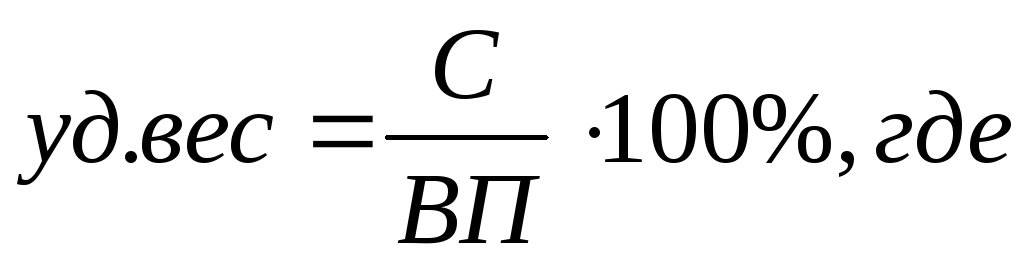

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Фондоотдача - это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

Следует отменить, что сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов, а лишь показывает, как соотносится объем полученной от реализации продукции (т.е. выручки) со стоимостью имеющихся у организации средств труда. Сделать выводи именно об эффективности использования производственных фондов можно, сравнивая показатель фондоотдачи в динамике за ряд лет, либо сравнивая его с таким же показателем для других, аналогичных предприятий той же отрасли.

Формула (расчет)

Показатель фондоотдачи рассчитывают по следующие формуле:

Фондоотдача = Выручка / Основные средства

Для более точного расчета показатель стоимости основных средств следует брать не на конец периода, а как среднее арифметическое за период, за который взята выручка (т.е. сумма стоимости основных средств на начало периода и конец периода, деленная на 2).

В некоторых источниках рекомендуют использовать первоначальную стоимость основных средств. Однако в бухгалтерской отчетности (Балансе) указывается остаточная стоимость основных средств, поэтому чаще в расчетах используют именно эту оценку.

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости (наряду с оборачиваемостью запасов, дебиторской задолженности и прочих активов). Показатели оборачиваемости (коэффициент) всегда рассчитываются отношением выручки к тем или иным активам или обязательствам.

Нормальное значение

Коэффициент фондоотдачи не имеет общепринятого нормального значения. Это объясняется тем, что показатель сильно зависит от отраслевых особенностей. Например, в фондоемких производствах доля основных средств в активах предприятия велика, поэтому коэффициент будет ниже. Если рассматривать показатель фондоотдачи в динамике, то рост коэффициента говорит о повышении интенсивности (эффективности) использования оборудования.

Соответственно, чтобы повысить фондоотдачу нужно либо увеличить выручки при использовании уже имеющегося оборудования (повысить эффективность его использования, производить продукцию с большей добавленной стоимостью, увеличить время использования оборудования - количество смен, использовать более современное и производительное оборудование), либо избавиться от ненужного оборудования, снизив таким образом его стоимость в знаменателе коэффициента.

Фондоотдача показывает, какой объем производства продукции (услуг) приходится на 1 рубль стоимости используемого оборудования. Расчет и анализ показателя позволяет финансовому директору установить, насколько эффективно компания использует основные средства, выбрать наиболее эффективное производственное оборудование. В статье расскажем, как найти фондоотдачу и какие есть способы ее повышения.

Что такое фондоотдача

Фондоотдача - это финансовый коэффициент, который показывает в динамике, насколько результативно и интенсивно используются основные средства или фонды предприятия. Термин аналогичен английскому Fixed assets turnover ratio, который экономисты переводят, как коэффициент оборачиваемости основных средств или коэффициент оборота активов. Далее расскажем, как рассчитать показатель.

Общая формула фондоотдачи

В общем виде фондоотдача основных средств рассчитывается, как отношение выручки к среднегодовой стоимости основных производственных фондов . Формула расчета коэффициента фондоотдачи выглядит так:

К фондоотдачи = Выручка / Среднегодовая стоимость основных производственных фондов

Как найти выручку

Для расчета фондоотдачи используется брутто-выручка, которая еще не уменьшена на размер налогов. Чтобы рассчитать выручку , используют два метода - кассовый или метод начисления. Кассовый учитывает денежные средства, что поступили на банковские счета компании или в кассу, и товар, поступивший по бартеру. Метод начисления учитывает обязательства по оплате, которые появляются у покупателя в момент получения товара, предоставления услуги или выполнения работ.

Как найти среднегодовую стоимость основных фондов

Среднегодовая стоимость основных производственных фондов без учета фактически отработанных месяцев:

С ср = (С нг + С кг) / 2,

С ср - среднегодовая стоимость;

С введ - стоимость фондов, которые были введены;

С вывед - стоимость выведенных средств.

Расчет среднегодовой стоимости с учетом реально отработанных месяцев:

С ср = С нг + (М введ / 12)*С введ - (М вывед / 12)*С вывед,

М введ - количество полностью отработанных месяцев после ввода объекта;

М вывед - количество полностью отработанных месяцев после вывода объекта.

Формула расчета по балансу

Нормативное значение

Коэффициент фондоотдачи уникален для каждой компании. Для него не существует единого нормативного значения. Сравнение коэффициента проводится, в основном, с его значениями за прошлые периоды. Кроме того, при сравнении к со среднеотраслевыми значениями можно определить конкурентоспособность предприятия. Если коэффициент выше среднеотраслевых, значит конкурентоспособность растет. Если ниже - падает.

Как определить причины изменения фондоотдачи

Анализ динамики фондоотдачи позволяет финансовому директору контролировать эффективность использования производственных фондов. Специалисты «Системы Финансовый директор» подготовили решение, которое поможет корректно рассчитать фондоотдачу, проанализировать ее динамику, определить причины, вызвавшие ее изменения. Оно пригодится для разработки мер по повышению эффективности использования оборудования, а также для предварительной оценки мероприятий, которые могут на нее повлиять.

Как повысить фондоотдачу

Показатель дает возможность качественно анализировать деятельность компании и оперативно корректировать планы работы.

Увеличить фондоотдачу можно за счет:

- повышения качества труда и качества выпускаемых товаров ( );

- более полной загрузки производственных мощностей;

- автоматизации труда и внедрения инноваций;

- развития сети продаж и стимулирования сбыта.

Опытным путем установлено, что наибольший эффект достигается при более полной загрузке активной части фондов, при дополнительной подготовке персонала и его переобучения, общего повышения культуры производства и сокращении потерь рабочего времени.