Процентное соотношение (или отношение) двух чисел — это отношение одного числа к другому умноженное на 100%.

Процентное отношение двух чисел можно записать следующей формулой:

Пример процентного отношения

Например есть два числа: 750 и 1100.

Процентное отношение 750 к 1100 равно

Число 750 составляет 68.18% от 1100.

Процентное отношение 1100 к 750 равно

Число 1100 составляет 146.67% от 750.

Пример-задача 1

Норма завода по производству автомобилей составляет 250 машин в месяц. Завод собрал за месяц 315 машин. Вопрос: на сколько процентов завод перевыполнил план?

Процентное отношение 315 к 250 = 315:250*100 = 126% .

План выполнен на 126% . План перевыполнен на 126% — 100% = 26% .

Пример-задача 2

Прибыль компании за 2011 год составила 126 млн $, в 2012 году прибыль составила 89 млн $. Вопрос: на сколько процентов упала прибыль в 2012 году?

Процентное отношение 89 млн к 126 млн = 89:126*100 = 70.63%

Прибыль упала на 100% — 70.63% = 29.37%

Приветствую! Я уверен, что не обязан знать и уметь все на свете. Да это и невозможно в принципе. Но в самых важных для человека сферах стоит ориентироваться хотя бы на уровне «чайника».

К жизненно важным сферам я отношу работу, бизнес, семью, здоровье и, конечно же, деньги. К чему я веду? К тому, что любые инвестиции требуют . Даже если это банальный банковский депозит или кредит на развитие бизнеса.

Если честно, я очень давно не делаю подобные расчеты вручную. Зачем? Ведь есть куча удобных приложений и онлайн-калькуляторов. В крайнем случае, выручит «безотказная» таблица Excel.

Но элементарные формулы базовых расчетов знать не помешает! Согласитесь, проценты по вкладам или кредитам точно можно отнести к «базовым».

Ниже мы будем вспоминать школьную алгебру. Должна же она хоть где-то в жизни пригодиться.

Считаем процент от суммы вклада

Напомню, что проценты по банковскому вкладу могут быть простыми и сложными.

В первом случае банк начисляет доход на начальную сумму депозита. То есть, каждый месяц/квартал/год вкладчик получает от банка один и тот же «бонус».

Конечно, формулы расчета для простых и сложных процентов отличаются друг от друга.

Рассмотрим их на конкретном примере.

Доходность по вкладу с простыми процентами

- Сумма % = (вклад*ставка*дней в расчетном периоде)/(дней в году*100)

Пример. Валера открыл вклад на сумму 20 000 рублей под 9% годовых на один год.

Рассчитаем доходность вклада за год, месяц, неделю и один день.

Сумма процентов за год = (20 000*9*365)/(365*100) = 1800 рублей

Понятно, что в нашем примере годовую доходность можно было посчитать гораздо проще: 20 000*0,09. И в результате получить те же самые 1800 рублей. Но раз решили считать по формуле, то и будем считать по ней. Главное – понять логику.

Сумма процентов за месяц (июнь) = (20 000*9*30)/(365*100) = 148 рублей

Сумма процентов за неделю = (20 000*9*7)/(365*100) = 34,5 рублей

Сумма процентов за день = (20 000*9*1)/(365*100) = 5 рублей

Согласитесь, формула простых процентов элементарна. Она позволяет рассчитать доходность по вкладу за любое количество дней.

Доходность по вкладу со сложными процентами

Усложняем пример. Формула расчета сложных процентов уж чуть «мудреней», чем в предыдущем варианте. Калькулятор должен иметь функцию «степень». Как вариант, можно использовать опцию степень в таблице Excel.

- Сумма % = вклад*(1+ ставка за период капитализации)число капитализаций — вклад

- Ставка за период капитализации = (годовая ставка*дни в периоде капитализации)/(число дней в году*100)

Вернемся к нашему примеру. Валера разместил на банковском вкладе те же 20 000 рублей под 9% годовых. Но в этот раз — .

Сначала посчитаем ставку за период капитализации. По условиям вклада проценты начисляются и «плюсуются» к депозиту один раз в месяц. Значит, в периоде капитализации у нас 30 дней.

Таким образом, ставка за период капитализации = (9*30)/(365*100) = 0,0074%

А теперь считаем, сколько наш вклад принесет в виде процентов за разные периоды.

Сумма процентов за год = 20 000*(1+0,0074) 12 – 20 000 = 1 850 рублей

В степень «12» мы возводим, потому что год включает двенадцать периодов капитализации.

Как видите, даже на такой символической сумме и коротком сроке разница в доходности вклада с простыми и сложными процентами составляет 50 рублей.

Сумма процентов за полгода = 20 000*(1+0,0074) 6 – 20 000 = 905 рублей

Сумма процентов за квартал = 20 000*(1+0,0074) 3 – 20 000 = 447 рублей

Сумма процентов за месяц = 20 000*(1+0,0074) 1 – 20 000 = 148 рублей

Обратите внимание! Капитализация процентов никак не влияет на доходность вклада за первый месяц.

Вкладчик получит все те же 148 рублей и с простыми, и со сложными процентами. Расхождения в доходности начнутся со второго месяца. И чем длиннее срок депозита – тем существенней будет разница.

Пока мы не отошли далеко от темы сложных процентов, давайте проверим, насколько справедлива одна из рекомендаций финансовых консультантов. Я имею в виду совет выбирать не раз в полгода или квартал, а раз в месяц.

Предположим, наш условный Валера оформил депозит на ту же сумму, срок и под ту же ставку, но с капитализацией процентов раз в полгода.

Ставка = (9*182)/(365*100) = 0,0449%

Теперь считаем доходность по вкладу за год.

Сумма процентов за год = 20 000*(1+0,0449) 2 – 20 000 = 1 836 рублей

Вывод: при прочих равных условиях полугодовая капитализация принесет Валере на 14 рублей меньше, чем ежемесячная (1850 – 1836).

Понимаю, что разница совсем невелика. Но ведь и другие исходные данные у нас символические. На крупных суммах и длинных сроках 14 рублей превратятся в тысячи и миллионы.

Считаем процент от кредита

От вкладов переходим к кредитам. По сути, формула расчета займа ничем не отличается от базовой.

Пример. Юрий оформил потребительский кредит в Сбербанке в размере 100 000 рублей на 2 года по 20% годовых.

- Сумма % = (остаток долга*годовая ставка*дней в расчетном периоде)/(число дней в году*100)

Сумма процентов за первый месяц = (100000*20*30)/(365*100) = 1644 рубля

Сумма процентов за один день = (100000*20*1)/(365*100) = 55 рублей

Обратите внимание! Вместе с остатком задолженности уменьшается и размер процентов по кредиту. В этом плане дифференцированная схема гораздо «справедливей» аннуитетной.

Теперь предположим, наш Юрий погасил половину своего кредита. И сейчас остаток его задолженности перед банком составляет не 100 000, а 50 000 рублей.

Насколько уменьшится для него нагрузка по процентам?

Сумма процентов за месяц = (50 000*20*30)/(365*100) = 822 рубля (вместо 1644)

Сумма процентов за один день = (50 000*20*1)/(365*100) = 27 рублей (вместо 55)

Все по-честному: долг перед банком уменьшился в два раза – в два раза снизилась «процентная» нагрузка на заемщика.

А Вы просчитываете для себя проценты по кредитам и вкладам? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Может пригодиться не только ученику средней школы. В обыденной жизни этот навык необходим для того, чтобы высчитать кредитную оплату, подсчитать и проверить, верно ли бухгалтера рассчитали вам величину налогообложения при получении заработной платы. А многим сотрудникам самых различных фирм и предприятий это умение просто необходимо для работы.

Что же это такое - процент? Из школьной программы каждый помнит, что процентом в мире принято считать сотую часть от чего-либо. То есть, говоря иначе, выражение «3 процента» следует понимать как 3 сотых от какого-либо числа. Для краткости записи люди приняли обозначение слова «процент» значком «%».

И со школьной скамьи все мы знаем, как посчитать процент от делят на сто, находя величину одного процента, а затем полученное частное умножают на число, обозначающее количество процентов, которые нужно найти.

Например, надо узнать, чему равно 28% от 500. Ход рассуждений должен быть таков:

- Находим размер 1% от 500 делением.

- Находим заданное число умножением полученного частного от деления на 100.

То есть, 28% от 500 - это 28/100 от 500. По-другому можно так записать это действие:

500 Х 28/100 = 140.

Так от числа не всегда бывает легко в уме, а ручка и бумага под рукой не везде, то сегодня очень многие пользуются калькуляторами.

Для вычисления можно воспользоваться описанным способом: заданное число разделить на сто и умножить на необходимое количество процентов.

Есть более быстрая возможность подсчёта:

- В калькулятор вводится заданное число. В нашем случае - 500.

- Далее нажимается клавиша «умножить».

- Затем набираем число искомых процентов - для нашего варианта это 28.

- Вместо равенства выбираем на калькуляторе знак %.

- Получаем результат - это 140 в нашем примере.

- В ячейке, которая отображает рассчитанный процент, вводится знак равенства «=».

- Далее записывается заданное число, от которого нужно искать процент, либо «адрес» той ячейки, где это число уже введено. Мы в нашем примере введём число 500.

- Третьим шагом будет выставление знака «умножить» или «*».

- Теперь следует записать то число, которое отражает количество искомых процентов. Для нас это 28.

- Предпоследним действием будет введение знака «процент», который имеет вид «%».

- Для получения результата осталось только нажать на клавиатуре кнопку «Enter». Результат - 140 - не замедлит появиться на мониторе.

Перед началом работы в программе «Excel» следует левой кнопкой мышки выставить в ячейках таблицы соответствующий формат или воспользоваться функцией «меню»: «формат - ячейки - число - процентный».

Например, нам даны числа 140 и 500. Вопрос поставлен таким образом: сколько процентов составляет 140 от 500?

- Сначала найдём, чему равен один процент от 500. То есть, идём по старой схеме и делим 500 на 100. Получаем 5.

- Теперь осталось узнать, сколько таких процентов содержит заданное число 140. Для этого 140 нужно поделить на 5. Получаем те же самые 28 процентов!

- В одну формулу это вычисление можно записать следующим образом:

140: (500: 100) = 140: 500/100 = 140: 500 Х 100 = 28.

То есть, число 140 от 500 составляет 28 процентов.

А для того, чтобы узнать, сколько процентов одно число составляет от другого, нам следует меньшее число разделить на большее и частное умножить на 100.

Эти навыки чрезвычайно важны предпринимателю, который занимается торговлей. При установлении цен на товар обычно требуется умение, как посчитать процент от числа, так как при помощи этого действия делается необходимая «накрутка» на товар. Удобнее всего делать на весь ассортимент одинаковую накрутку в процентах, например, 15%.

Но для исчисления чистого дохода нужно и другое умение. Например, дневная выручка в ларьке составила 3450 рублей. Каков же чистый доход от проданных товаров? Некоторые начинающие предприниматели наивно высчитывают 15% от валовой выручки, и совершают грубейшую ошибку! Изъяв из оборота полученную таким неверным способом «накрутку», потом они сидят и ломают голову, откуда появилась недостача.

А всё очень просто. После накрутки в товаре стало присутствовать не 100% от стоимости, а 100% + 15% = 115%. Поэтому чтобы найти сумму вырученной добавочной стоимости, 15% высчитывают так:

- Находят 1% от выручки, разделив её не на 100, а на 115. То есть, в нашем случае

- А теперь уже можно искать добавочную стоимость, которую можно храбро извлекать из оборота.

Эти цифры взяты «с потолка», поэтому не стоит серьёзно относиться к этим данным. А вот сами способы вычисления заслуживают внимания, в них нет ошибок.

22.06.2017 0

Сегодня банки предлагают множество услуг населению, самыми востребованными из которых являются кредитование и размещение вкладов. Политика в отношении кредитов и вкладов во многом контролируется Центробанком РФ, а также законодательными актами России. Однако, за банками оставлено право предоставления кредитов и размещения вкладов на определенных условиях, если это не противоречит законодательству.

Согласно статистике, клиентом того или иного банка является каждый 10-й россиянин. Именно поэтому так важен вопрос о том, как производится расчет годовых процентов по кредиту или банковскому вкладу. В большинстве случаев, под процентом понимают размер ставки. От размера ставки зависит общая сумма переплаты по кредиту, а также размер ежемесячного платежа.

Годовой процент вкладов: расчет по формуле

В первую очередь, рассмотрим банковские вклады. Условия прописываются в договоре в момент открытия депозитного счета. На внесенную сумму начисляются проценты. Это денежное вознаграждение, которое банк выплачивает вкладчику за пользование его деньгами.

Гражданским Кодексом РФ предусмотрена возможность граждан забрать вклад в любое время вместе с начисленными процентами.

Все нюансы, условия и требования по вкладу отражаются в договоре между банком и вкладчиком. Расчет годовых процентов осуществляется двумя способами:

Годовой процент кредита: расчет по формуле

Сегодня спрос на кредиты огромен, но популярность того или иного кредитного продукта зависит от годовой процентной ставки. В свою очередь, от процентной ставки зависит и сумма ежемесячного платежа.

Рассматривая вопрос о начислении процентов по кредиту, необходимо ознакомиться с основными определениями и особенностями кредитования в российских банковских учреждениях.

Годовая процентная ставка — это денежная сумма, которую заёмщик обязуется платить в конце года. Однако расчет процентов, как правило, производится на месяц или на день, если речь идет о краткосрочных кредитах.

Какой бы привлекательной не выглядела процентная ставка по кредиту, стоит понимать, что кредиты никогда не выдаются на бесплатной основе. Неважно, какой вид кредита берется: ипотека, потребительский или авто-кредит, все равно банку будет выплачена сумма больше, чем взяли. Чтобы рассчитать сумму ежемесячных выплат, необходимо разделить годовую ставку на 12. В некоторых случаях, кредитодатель устанавливает ежедневную процентную ставку.

Пример: кредит взят под 20% годовых. Сколько процентов от тела кредита требуется выплачивать ежедневно? Считаем: 20% : 365 = 0,054% .

Перед подписанием кредитного договора рекомендуется тщательно проанализировать свое финансовое положение, а также сделать прогноз на будущее. Сегодня средняя ставка в российских банках составляет примерно 14%, поэтому переплата по кредиту и ежемесячные выплаты могут быть достаточно большими. Если заемщик будет не в состоянии погасить долг, это приведет к наложению штрафных санкций, судебным процессам и потери имущества.

Также стоит знать, что процентные ставки могут быть различными по своему состоянию :

- постоянная — ставка не меняется и устанавливается на весь срок погашение кредита;

- плавающая зависит от многих параметров, например от курса валют, инфляции, ставки рефинансирования и пр.;

- многоуровневая — основным критерием ставки является сумма оставшейся задолженности.

Ознакомившись с основными понятиями, можно переходить к расчету процентной ставки по кредиту. Для этого необходимо:

- Узнать баланс на момент расчетов и величину долга. Например, баланс равен 3000 руб.

- Узнать стоимость всех элементов кредита, взяв выписку по кредитному счету: 30 руб.

Воспользовавшись формулой, разделить 30 на 3000, получится 0,01. - Полученное значение умножаем на 100. В результате получается ставка, регулирующая месячные выплаты: 0,01 х 100 = 1% .

Для расчета годовой ставки нужно 1% умножить на 12 месяцев: 1 х 12 = 12%

годовых.

Ипотечные кредиты рассчитываются намного сложнее, т.к. включают множество переменных. Для корректного расчета, суммы кредита и процентной ставки будет недостаточно. Лучше использовать калькулятор, который поможет рассчитать примерную ставку и размер ежемесячных выплат по ипотеке.

Расчет годовых процентов по кредиту. Онлайн-калькулятор (остаток по месяцам и сумма переплаты)

Для детального определения годовых процентов по кредиту, распределения остатка тела кредита по месяцам и годам, а также отображения информации в виде графика или таблицы, можно воспользоваться онлайн-калькулятором расчёта на

Доброго времени суток!

Проценты, скажу я вам, это не только что-то "скучное" на уроках математики в школе, но еще и архи-нужная и прикладная вещь в жизни (встречаемая повсюду: когда берете кредит, открываете депозит, считаете прибыль и т.д.). И на мой взгляд, при изучении темы "процентов" в той же школе - этому уделяется чрезвычайно мало времени ().

Возможно, из-за этого, некоторые люди попадают в не очень приятные ситуации (многие из которых можно было бы избежать, если бы вовремя прикинуть что там и как...).

Собственно, в этой статье хочу разобрать наиболее популярные задачи с процентами, которые как раз встречаются в жизни (разумеется, рассмотрю это как можно на более простом языке с примерами). Ну а предупрежден - значит вооружен (думаю, что знание этой темы позволит многим сэкономить и время, и деньги).

И так, ближе к теме...

Вариант 1: расчет простых чисел в уме за 2-3 сек.

В подавляющем большинстве случаев в жизни требуется быстро прикинуть в уме, сколько там это будет скидка в 10% от какого-то числа (например). Согласитесь, чтобы принять решение о покупке, вам ненужно высчитывать все вплоть до копейки (важно прикинуть порядок).

Наиболее распространенные варианты чисел с процентами привел в списке ниже, а также, на что нужно разделить число, чтобы узнать искомую величину.

Простые примеры:

- 1% от числа = разделить число на 100 (1% от 200 = 200/100 = 2);

- 10% от числа = разделить число на 10 (10% от 200 = 200/10 = 20);

- 25% от числа = разделить число на 4 или два раза на 2 (25% от 200 = 200/4 = 50);

- 33% от числа ≈ разделить число на 3;

- 50% от числа = разделить число на 2.

Задачка! Например, вы хотите купить технику за 197 тыс. руб. Магазин делает скидку в 10,99%, если вы выполняете какие-нибудь условия. Как это быстро прикинуть, стоит ли оно того?

Пример решения. Да просто округлить эти пару чисел: вместо 197 взять сумму в 200, вместо 10,99% взять 10% (условно). Итого, нужно-то 200 разделить на 10 - т.е. мы оценили размер скидки, примерно в 20 тыс. руб. (при определенном опыте расчет делается практически на автомате за 2-3 сек.).

Точный расчет : 197*10,99/100 = 21,65 тыс. руб.

Вариант 2: используем калькулятор телефона на Андроид

Когда результат нужен более точный, можно воспользоваться калькулятором на телефоне (в статье ниже приведу скрины с Андроида). Пользоваться им достаточно просто.

Например, вам нужно найти 30% от числа 900. Как это сделать?

Да достаточно просто:

- открыть калькулятор;

- написать 30%900 (естественно, процент и число может быть отличными);

- обратите внимание, что внизу под вашим написанным "уравнением" вы увидите число 270 - это и есть 30% от 900.

Ниже представлен более сложный пример. Нашли 17,39% от числа 393 675 (результат 68460, 08).

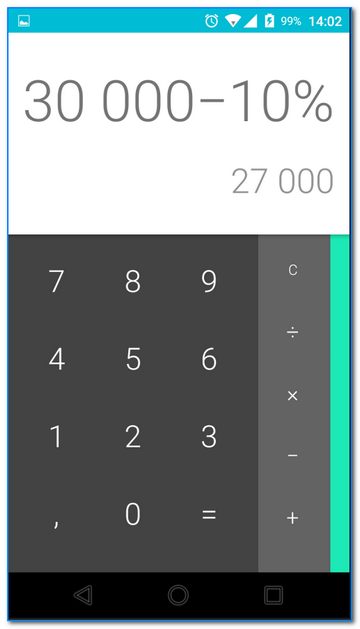

Если вам нужно, например, от 30 000 отнять 10% и узнать сколько это будет, то вы можете так это и написать (кстати, 10% от 30 000 - это 3000). Таким образом, если от 30 000 отнять 3000 - будет 27000 (что и показал калькулятор).

В общем-то, весьма удобный инструмент, когда нужно просчитать 2-3 числа и получить точные результаты, вплоть до десятых/сотых.

Вариант 3: считаем процент от числа (суть расчета + золотое правило)

Не всегда и не везде можно округлять числа и высчитывать проценты в уме. Причем, иногда требуется не только получить какой-то точный результат, но и понять саму "суть расчета" (например, чтобы просчитать сотню/тысячу различных задачек в Excel).

Допустим нам необходимо найти 17,39% от числа 393 675. Решим эту простую задачку...

Чтобы снять все точки на "Й", рассмотрю обратную задачу. Например, сколько процентов составляет число 30 000 от числа 393 675.

Вариант 4: считаем проценты в Excel

Excel хорош тем, что позволяет производить достаточно объемные расчеты: можно одновременно просчитывать десятки самых различных таблиц, связав их между собой. Да и вообще, разве вручную просчитаешь проценты для десятков наименований товаров, например.

Ниже покажу парочку примеров, с которыми наиболее часто приходится сталкиваться.

Задачка первая. Есть два числа, например, цена покупки и продажи. Надо узнать разницу между этими двумя числами в процентах (насколько одно больше/меньше другого).

Для более точного понимания, приведу еще один пример. Другая задачка: есть цена покупки и желаемый процент прибыли (допустим 10%). Как узнать цену продажи. Вроде бы все просто, но многие "спотыкаются"...

Дополнения по теме - всегда приветствуются...

На этом все, удачи!